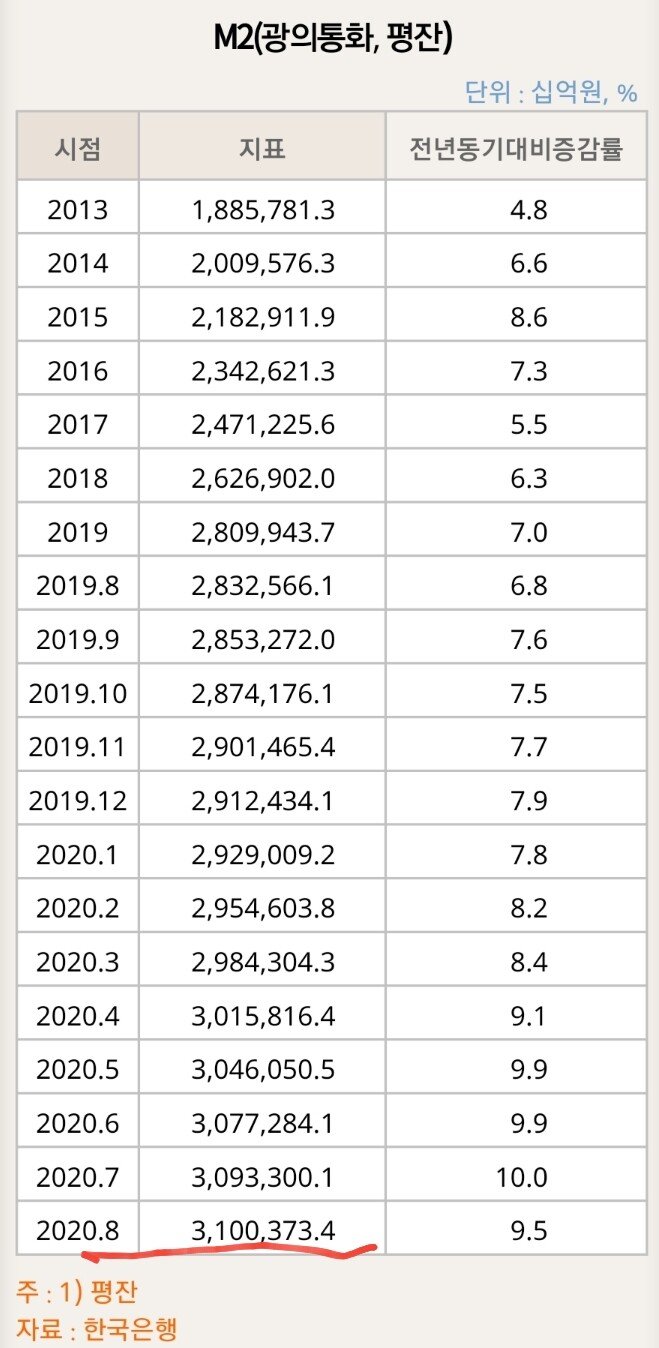

1. 시중 유동성

바야흐로 M2 '3100조'의 시대입니다

2. 예금과 대출의 증가세

박리다매효과가 있을듯 합니다

3. 잠재폭탄같은 가계부채의 연체율은?

아직 안정적입니다

4. 금리인하로 인한 예대마진 축소문제는?

'대출금리-수신금리'를 그냥 적어봅니다

2018년 1.79%

2019년 1.7%

2020년 1월 1.65%

2020년 2월 1.65%

2020년 3월 1.64%

2020년 4월 1.6%

2020년 5월 1.75%

2020년 6월 1.73%

2020년 7월 1.88%

2020년 8월 1.82%

의외로 뭔가 수익성이 개선되는 느낌입니다

5. 대부분 금융지주사들은 증권쪽도 관련있습니다

그래서 주식거래대금과 고객예탁금을 살펴봤습니다

역대급 2분기보다 3분기가 더 급증했네요

고객예탁금도 마찬가지입니다

6. 결론

3분기 금융지주사들의 실적은 대체로 더 좋아질듯 합니다. 2분기때 충당금을 대부분 선반영했기에 더욱 그렇습니다

다만 9월조정장을 고려하면 금융상품 판매등의 수익은 감소 그럼에도 전체적으로 돈은 잘 벌었을 듯 합니다